One Big Beautiful Bill Act: e il debito?

Data pubblicazione: 08 luglio 2025

Autore:

- Il 4 luglio, il presidente Trump ha firmato l’ambizioso maxipiano incentrato sui tagli fiscali.

- Il maxipiano accrescerà il debito, ma per ora i mercati sembrano più concentrati sulla Fed.

- L’equity, in particolare, si prepara a cogliere gli effetti positivi del piano in termini di crescita.

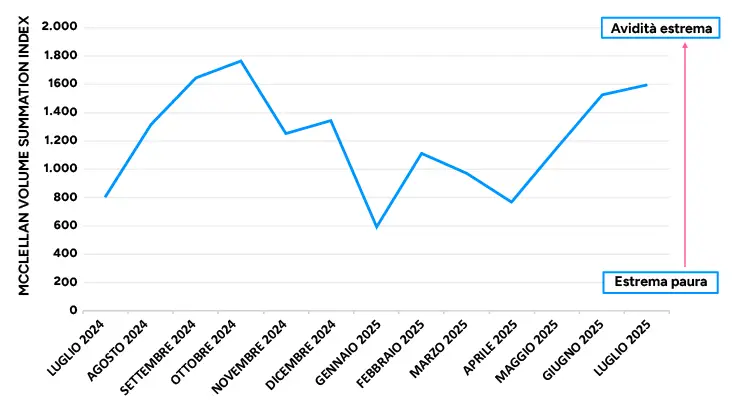

IL VOLUME DEGLI SCAMBI INDICA CHE SIAMO LONTANI DALLA PAURA

L'indicatore segnala un clima ancora favorevole per il mercato azionario

Fonte: CNN, McClellan Volume Summation Index, elaborazione Wealthype.Ai su dati mensili al 3 luglio 2025

C’è un indice, si chiama McClellan Volume Summation Index: è utilizzato nell’analisi tecnica per identificare la tendenza rialzista o ribassista del mercato. E la forza di tale tendenza. Il mercato, lo sappiamo, è composto da migliaia di titoli azionari. Ogni giorno, gli investitori li comprano e li vendono. La quantità di titoli scambiati è nota come “volume”: un volume più consistente è il segnale di un mercato tendenzialmente “Toro”. Più “avido”, nel gergo di Wall Street. Insomma, pronto per nuovi rialzi. Ebbene, il McClellan Volume Summation Index ci dice che in questa fase, sul New York Stock Exchange, la più grande Borsa valori al mondo per capitalizzazione di mercato, non è certamente la cautela che sta prevalendo (1).

Il che è molto interessante, in questa fase non priva di incognite. Anche sulla solidità dei conti pubblici statunitensi. Lo ripetiamo: statunitensi. Non stiamo parlando dell’Italia, un Paese che, pur con tutti i suoi innegabili punti di forza, offre da anni il fianco a una certa diffidenza, alle facili battute di spirito e alla speculazione per via del deficit e del debito stellari. Parliamo degli Stati Uniti d’America, la prima economia mondiale, valuta di riferimento negli scambi internazionali, e – fino a non molto tempo fa – bene rifugio nelle fasi di turbolenza, con i suoi Treasury e il suo biglietto verde.

L’incremento del debito USA? Non è certo una novità delle ultime settimane

Attenzione: il debito USA non è una novità. Quando, a giugno, in una decisione storica, Moody’s ha ridotto la sua valutazione da Aaa ad Aa1, l’agenzia di rating ha precisato che l’incapacità del governo USA di arginare gli ingenti deficit fiscali è un problema che si trascina da oltre un decennio. I dati storici lo confermano.

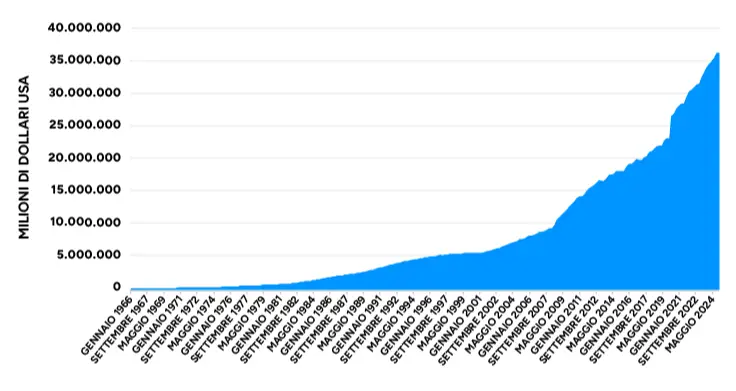

Diciamo che, con l’avvio della nuova presidenza Trump, l’elefante nella stanza è ritornato visibile a tutti. Complici gli ambiziosi piani di tagli alle tasse dell’attuale amministrazione, che il 3 luglio ha portato a casa l’approvazione definitiva, alla Camera dei Rappresentanti, del One Big Beautiful Bill Act (OBBBA), il maxipacchetto che proroga e amplia le agevolazioni già concesse nel 2017 (e che, altrimenti, sarebbero scadute a fine 2025). Pur con i tagli alla spesa previsti, le misure approvate (e significativamente siglate da Trump il 4 luglio, nel 250esimo anniversario dell’Indipendenza) dovrebbero portare a un ulteriore aumento del debito pari a 3.300 miliardi di dollari in dieci anni: oltre i 40mila miliardi, dai circa 37mila di oggi.

DEBITO PUBBLICO STATUNITENSE SUI 37MILA MILIARDI DI DOLLARI USA

Con il One Big Beautiful Bill potrebbe superare i 40mila miliardi

Fonte: U.S. Department of the Treasury, Fiscal Service, via FRED

Di fronte a ciò – e all’innalzamento del tetto del debito (la misura di autodisciplina che il governo USA si è dato durante la Prima Guerra Mondiale) di 5mila miliardi – come hanno reagito i mercati? Lo vediamo subito.

One Big Beautiful Bill Act: qual è stata la reazione dei mercati?

Per i mercati – obbligazionari e azionari – l’aumento del debito e la tenuta dei conti pubblici “made in USA” non sembrano essere un tema. Fed, Fed, Fed: questo è, qui e ora, il pensiero fisso. Cosa farà la Federal Reserve, ossia la banca centrale USA, il cui FOMC tornerà a riunirsi il 29 e 30 luglio? Con l’uscita del rapporto di giugno sui posti di lavoro, migliore del previsto, le attese di un taglio dei tassi si sono indebolite. E i rendimenti dei Treasury – soprattutto quelli a breve termine, i più sensibili alle aspettative sulle mosse della Fed, ma non solo loro – hanno reagito di conseguenza, e cioè con una risalita.

Al netto di ciò, la situazione, sotto questo punto di vista, appare tutto sommato sotto controllo, se pensiamo che, mentre scriviamo, il rendimento del decennale è al 4,3%. Niente a che vedere con il 5% raggiunto nell’ottobre del 2023, anche in scia all’inasprimento della politica monetaria. Del resto, non è assolutamente intenzione dell’amministrazione Trump – e del segretario al Tesoro Scott Bessent, che ne incarna la linea economica – lasciar andare troppo in là i rendimenti.

Anche perché i rendimenti determineranno il costo al quale la presidenza Trump dovrà finanziare i suoi piani.

Quale punto di incontro riusciranno a trovare offerta e domanda di titoli di debito?

Del resto, il presidente Trump non ha certamente l’esclusiva di questa sfida: ogni governo, nel momento in cui vara i suoi piani di spesa e/o di tagli alle tasse (gli Stati europei, per esempio, che sono alle prese con gli investimenti in difesa) deve porsi il problema di come potrà finanziarli: con tagli ad altri settori, con altri introiti fiscali e/o emettendo nuovo debito. Il tema – negli Stati Uniti e non solo – è quanta domanda ci sarà per assorbire tutte queste nuove emissioni.

Offerta e domanda troveranno un punto d’incontro soddisfacente per entrambe, in una fase storica in cui le banche centrali cercano di mantenere una posizione un po’ più defilata evitando di riassumere il ruolo di “compratori di ultima istanza”? Ad oggi, sembra appunto questo il quesito che i mercati non si pongono – o che non si pongono ancora in maniera prevalente, diciamo – focalizzati come sono sulla crescita economica, sull’andamento dell’inflazione e, appunto, sulle conseguenti mosse delle banche centrali.

Tra i vari interrogativi, l’azionario al momento continua ad avere la meglio

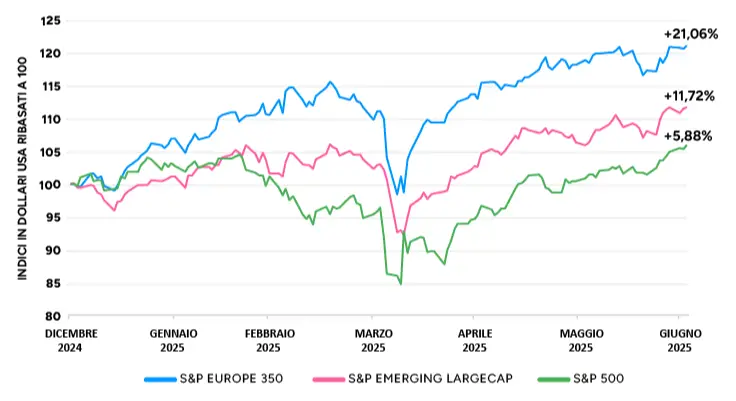

Dall’altra parte, gli ambiziosi piani dell’amministrazione Trump per sostenere la “corporate America” e la crescita economica sono manna dal cielo, per l’equity. Ed è esattamente in questa chiave che possiamo leggere i nuovi massimi storici recentemente raggiunti dall’S&P 500 e dal Nasdaq 100: oggi, per dire, potrebbe esserci qualcuno che si mangia le mani per non aver cavalcato la ripresa successiva al “Liberation Day” di aprile. Ma se Wall Street ride, di certo Europa ed emergenti non piangono. Dall’inizio dell’anno, l’indice S&P Europe 3502 ha registrato un +21%, a fronte del +5,9% dell’S&P 500.

PERFORMANCE DI EUROPA, EMERGENTI E USA A CONFRONTO

Nel Vecchio Continente si sono aperti interessanti spazi di rialzo

Fonte: S&P Dow Jones Indices, dati da inizio anno al 2 luglio 2025

In questo quadro, pur con tutte le incognite dell’attuale fase storica, il DAX tedesco è salito del +20% circa dall’inizio dell’anno, come anche l’indice cinese Hang Seng. Persino le azioni canadesi hanno finora superato i guadagni dell’S&P 500, con un +8,7% circa.

Cogliere le opportunità (negli USA e altrove) con la giusta dose di diversificazione

Per quanto abbiano finalmente iniziato a mettere il naso fuori dagli Stati Uniti, i grandi investitori azionari non sembrano avere intenzione di abbandonare questa piazza, considerate le prospettive che si aprono (per i colossi tech, ma non solo) con l’OBBBA e con gli accordi che gradualmente stanno arrivando sul fronte commerciale. La cautela, semmai, parrebbe al momento un po’ più presente – anche se non ancora prevalente – in ambito obbligazionario.

Rimane il fatto che, con una buona pianificazione e con la giusta dose di diversificazione, non c’è occasione – in ambito equity in primis – che non possa essere colta.

(1) https://edition.cnn.com/markets/fear-and-greed

(2) Composto da 350 aziende ad alta capitalizzazione azionaria (le cosiddette “blue chip”) provenienti da 16 mercati europei sviluppati.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Vladimiro Armellini

Personal Financial AdvisorMenù

Via Marco d'Aviano 5

20131, Milano

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Vladimiro Armellini e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.